P1.相続税はどんなとき、誰にかかるか

P2.相続人と民法による相続分、遺産の分け方

P3.相続税のかかる財産、かからない財産

P4.相続税の計算の仕方

P5.相続税の申告・納付

相続税のかかる財産、かからない財産

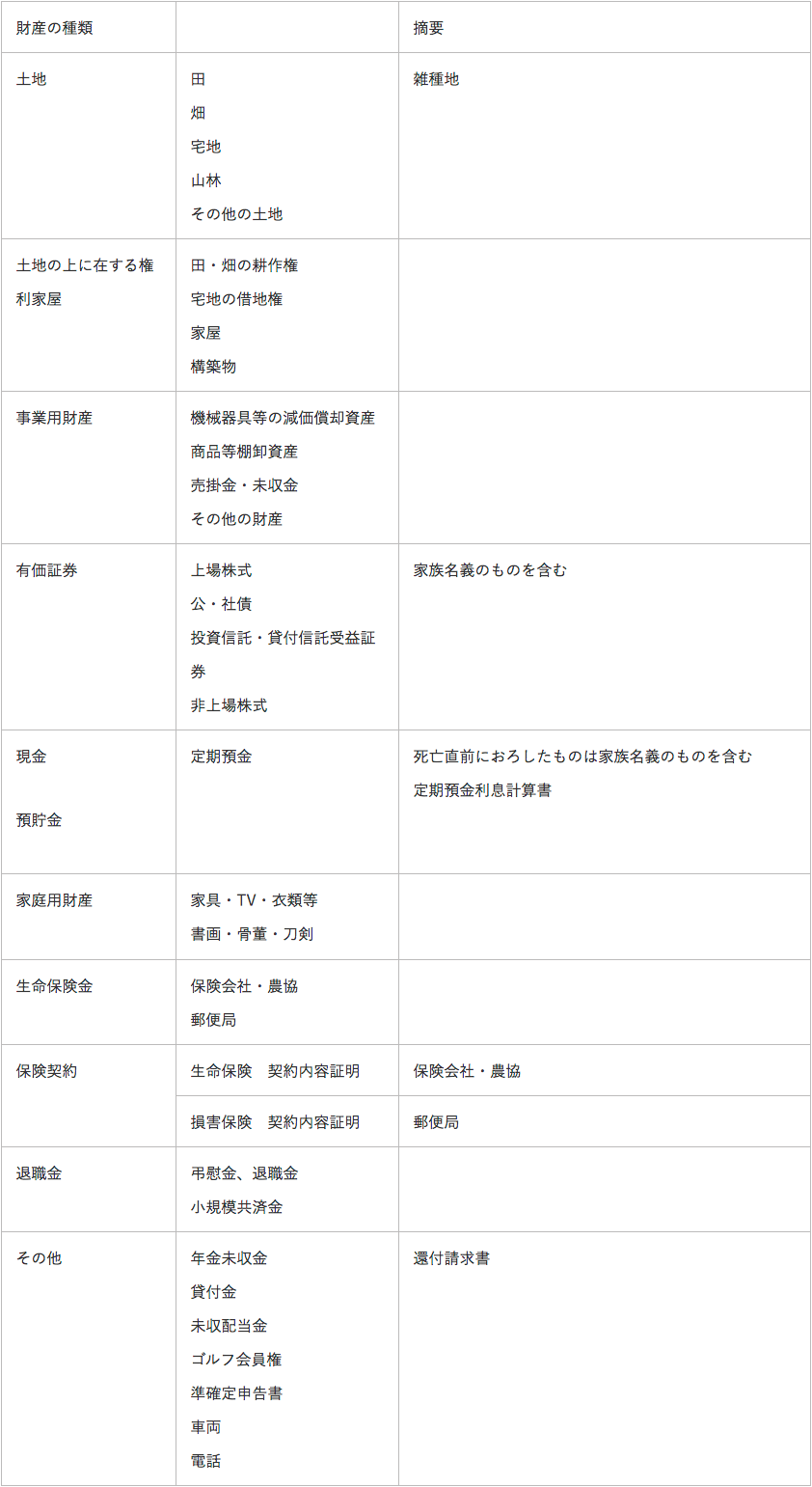

1.相続税のかかる財産

| 財産の種類 | 摘要 | |

| 土地 | 田 畑 宅地 山林 その他の土地 |

雑種地 |

| 土地の上に在する権利家屋 | 田・畑の耕作権 宅地の借地権 家屋 構築物 |

|

| 事業用財産 | 機械器具等の減価償却資産 商品等棚卸資産 売掛金・未収金 その他の財産 |

|

| 有価証券 | 上場株式 公・社債 投資信託・貸付信託受益証券 非上場株式 |

家族名義のものを含む |

| 現金

預貯金 |

定期預金 | 死亡直前におろしたものは家族名義のものを含む 定期預金利息計算書 |

| 家庭用財産 | 家具・TV・衣類等 書画・骨董・刀剣 |

|

| 生命保険金 | 保険会社・農協 郵便局 |

|

| 保険契約 | 生命保険 契約内容証明 | 保険会社・農協 |

| 損害保険 契約内容証明 | 郵便局 | |

| 退職金 | 弔慰金、退職金 小規模共済金 |

|

| その他 | 年金未収金 貸付金 未収配当金 ゴルフ会員権 準確定申告書 車両 電話 |

還付請求書 |

2.相続税がかからない(非課税)財産のおもなもの

(1)墓所、霊廟、祭具など

(2)相続人の取得した生命保険金等で法定相続人1人当たり500万円までの金額

例えば、妻と子2人の場合500万円×3人=1,500万円が非課税

(3)相続人の取得した退職金等で法定相続人1人当たり500万円までの金額

(4)相続でもらった財産を国、市町村や特定の公益法人へ寄付した場合

その寄付をした財産は相続税の課税対象になりません。

3.相続財産から差し引けるもの

「借金も財産の内」などといいますが、相続については、まさにそのとおりで、被相続人の借金も相続人に引き継がれます。これらの借金は相続税の課税上プラスの財産から差し引いて実際の手取額に相続税の課税をすることになります。相続税法では、これを債務控除と呼んでいます。

(1)控除できる債務

- アパ-トを建築した時の銀行からの借入金

- 事業上の買掛金、未払金、アパ-トの預り敷金

- 住宅ローン、自動車ロ-ンなどの債務

- 死んだ後支払った入院費など

- 未納の税金 被相続人の死亡した年の所得税など

- 納期限未到来の固定資産税、住民税等

お墓購入のための未払い金は控除できません

(2)保証債務は原則として控除されない

債務控除は、「相続開始の際に現に存する債務で、かつ、確実なもの」に限って控除が認められます。

例えば、友人の借金の保証人になっていた場合に、その保証債務を相続人が引き継いだ場合は、借入金は、借り入れをした本人が返済をすれば消えてしまいます。このように他人の借入の保証をしているようなものは債務控除の対象になりません。

ただし、相続開始の時点で借り入れをした本人が弁済不能の状態になっており、保証人としての責任をとらなければならないような場合は、特に債務控除が認められます。

(3)葬式費用 も控除される

控除されるもの

- 葬式もしくは葬送に際し、又はこれらの前において、理葬、火葬、納骨又は遺骸もしくは遺骨の回送その他に要した費用(仮葬式と本葬式を行うものは、その双方の費用)

- 葬式に際し、施与した金品で被相続人の職業、財産その他の事情に照らして相当程度と認められるもの葬式の前後に要した費用で通常葬式に伴うと認められるもの

控除されないもの

- 香典返し費用

- 墓碑及び墓地の買い入れ費用並びに借用料

- 法会(法事)に要した費用